【投資歴半年】ポートフォリオ分析①|小型銘柄多めでリスクのある状態

すだまる

すだまるブログ|

高配当投資をしている『すだまる』です。

『月5万円の配当金生活』を達成する再現性の高い方法をどこよりもわかりやすく解説します!

高配当株投資は高利回りの銘柄を買えばいいわけではありません。

失敗するリスク減らし、着実に毎年の受け取り配当金を増やす考え方を説明

減配のリスクなども考慮し、実際にすだまるが気を付けているポートフォリオの考え方も紹介しています。

このページでは購入すべき高配当株をカテゴリ分けして、どのように購入すべきかを解説しています。

減配などのリスクに対応できるように、ポートフォリオの作成方法の参考になればうれしいです。

高配当株ポートフォリオを作成するうえで、以下の書籍がとても参考になりました。

すだまるが心がけていることは 、以下の3つの収入源をバランスよく増やすことです。

一番自分でコントロールできる収入が株式投資による配当金だと考えています。

配当金なら着実に増やすことができると思ったから高配当株投資をしているよ!

ちなみに、会社からの給料収入は転職をして減少しています・・・

100万円以上年収が減少しましたが、副業や配当金による収益を増やそうとしています。

転職サイトをいろいろ利用した結果、地方で転職するならリクルートエージェントが使いやすかったです。

担当になったエージェントが要望をしっかりヒアリングしてくれてスムーズに転職できました。

転職を考えている人はこちらをご確認ください。

運用方として以下の2種類の投資を行っています。

基本的には新NISAを有効活用しつつ、NISA以外でも少しづつ高配当株を買い足す方針だよ!

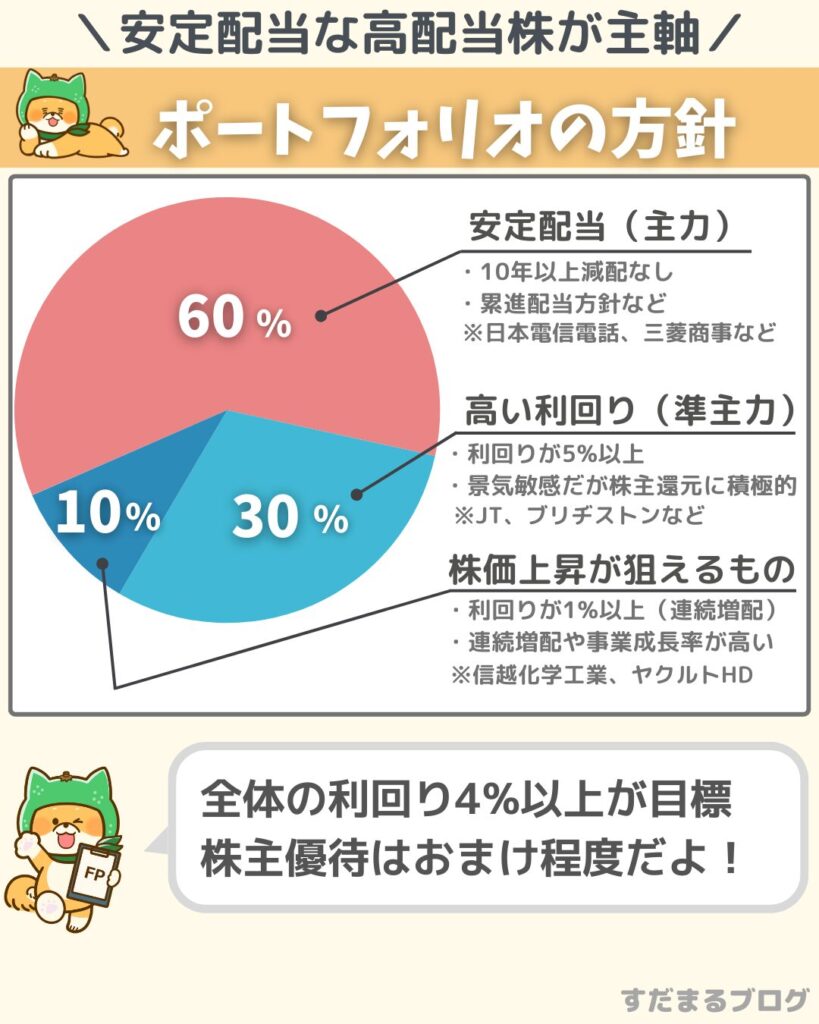

高配当株投資で最も重視したいことは安定配当です。

減配されるリスクの低い銘柄を中心にポートフォリオを組んでいます。

最終的にはリスク分散のために、30銘柄以上に投資する予定だよ!

あくまで一例ですが、以下のように収益が安定して減配しない銘柄を主力にしています。

| 証券コード | 銘柄名 | 連続非減配年数 |

|---|---|---|

| 1925 | 大和ハウス工業 | 13 |

| 1928 | 積水ハウス | 11 |

| 3003 | ヒューリック | 10 |

| 4502 | 武田薬品工業 | 40 |

| 8001 | 伊藤忠商事 | 10 |

| 8306 | 三菱UFJ FG | 14 |

| 8316 | 三井住友FG | 14 |

| 8593 | 三菱HCキャピタル | 30 |

| 8725 | MS&AD | 14 |

| 9432 | 日本電信電話 | 23 |

| 9433 | KDDI | 28 |

| 9513 | JーPOWER(電源開発) | 19 |

高配当株じゃなくても購入している銘柄

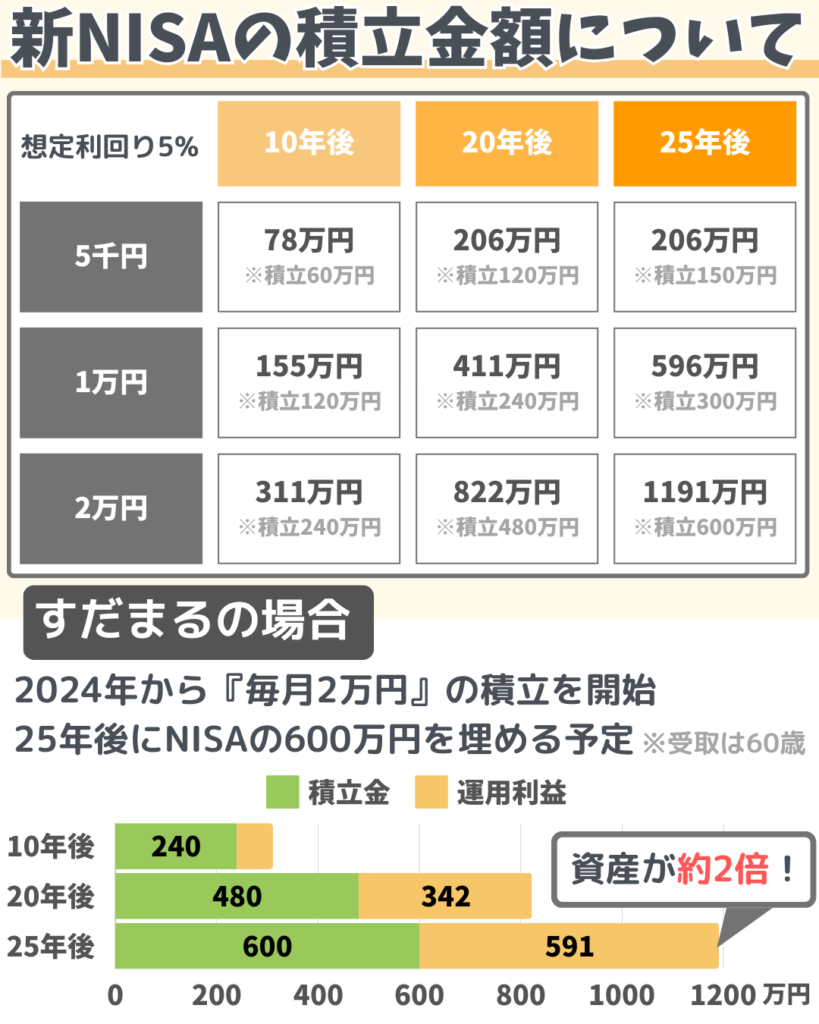

2024年スタートで65歳になる2049年での受け取りを想定した投資です。

老後の年金がもらえないことも考えて、毎月2万円で積み立て投資を実施しいるよ!

もし、高配当株投資に失敗しても、積み立てている資産があれば将来なんとかなると考えています。

将来の資産のシミュレーションは金融庁の「つみたてシミュレーター」がわかりやすいので良ければご活用ください。

ポートフォリオの確認には、配当キングなどのアプリを活用すれば簡単に確認可能です。

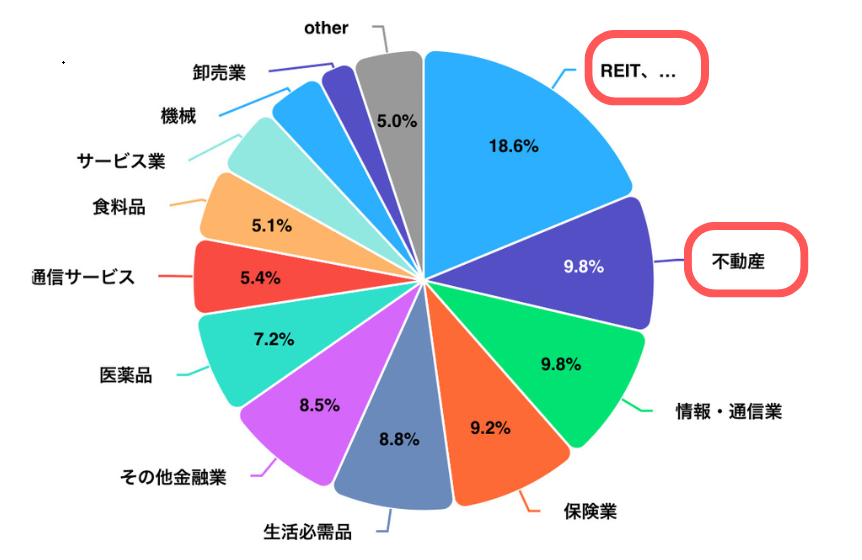

以下はすだまるの2024年12月のポートフォリオとなります。

不動産関係(J-REIT含む)が24%あり、投資セクターに偏りがあります。

見える化することで金融・保険・通信事業の割合を増やす方針に変更しました。

※不動産の購入を控える方針に変更

投資方針を明確にすることで迷いがなくなるので、ぜひポートフォリオを作成してみましょう!

また、個別銘柄の分析が気になる方は以下のサイトをご確認ください。