知らないと困る定年退職と退職金の話

すだまる

すだまるブログ|

高配当投資をしている『すだまる』です。

『月5万円の配当金生活』を達成する再現性の高い方法をどこよりもわかりやすく解説します!

「お金がないが口癖になって、欲しいものを諦めていませんか?」

「株式投資で給料以外の収入源(不労所得)が欲しくありませんか?」

「投資はお金持ちがするもので、少額からは意味がないと思っていませんか?」

株式投資は貯金のように少しづつ積み立てることで、収入を増やすことが可能です。

2019年から20万円から投資をはじめましたが、2023年には夫婦で月5万円の配当金を実現しました!

投資に慣れてから投資資金を増額していますが、時間をかければ『月5万円の配当金生活』は実現可能です!

貯金のまま:毎年600円しか受け取れない

株式投資:毎年12万円(月1万円)受け取ることが可能です。

少しでも資産を増やしたいと考えているなら、貯金ではなく株式投資をしましょう。

資産運用に必要な証券口座を持っていない方は、こちらから無料の口座開設をご確認ください。

また、このページの内容を動画で確認したい方は以下を参照ください。

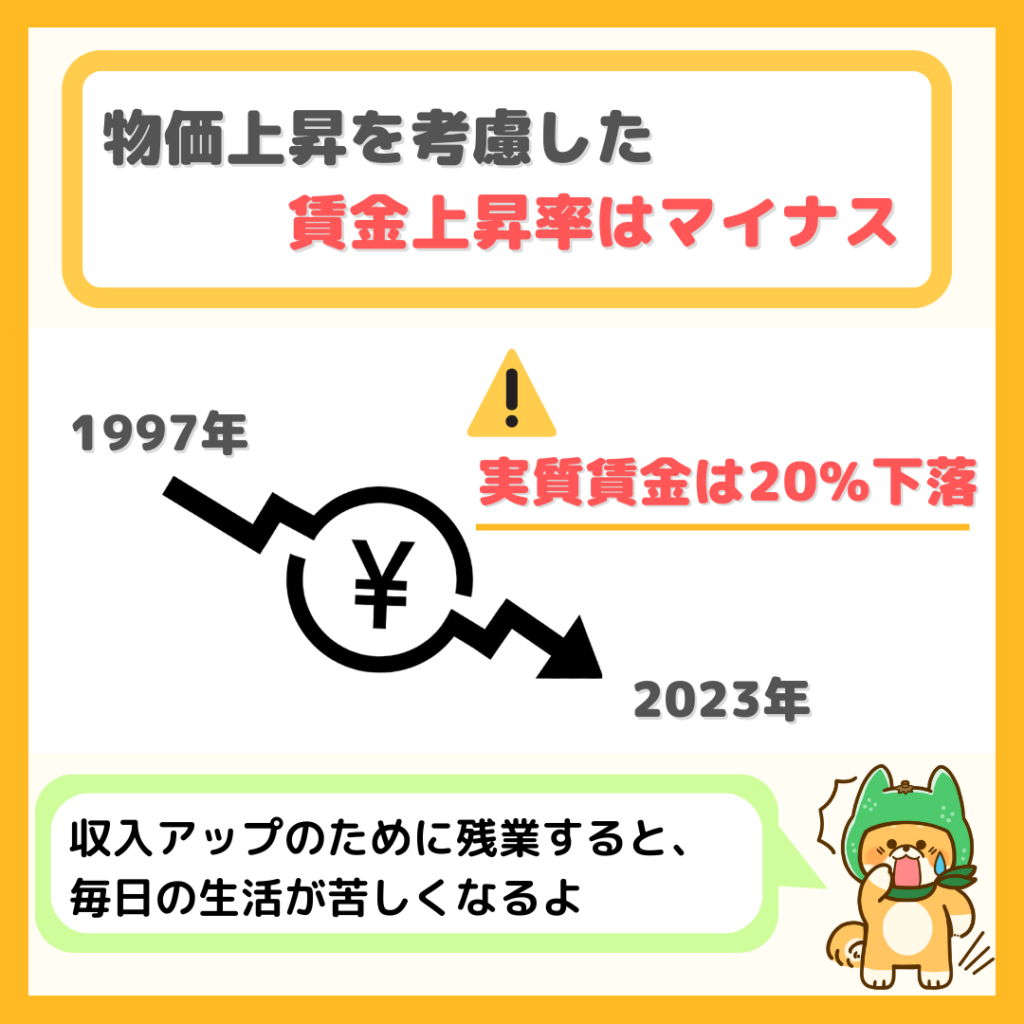

商品の値上げが進んでいますが、給料はほとんど上昇していません。

給料等の収入が同じ場合、できることは限られます。

節約のため、食品を『美味しくない安物で我慢』する

残業時間を増やすことで、健康を犠牲にして収入を増やす

なんのために生きているのかわからなくなるよ!

冷静にこれからどうなるかを考えてみよう!

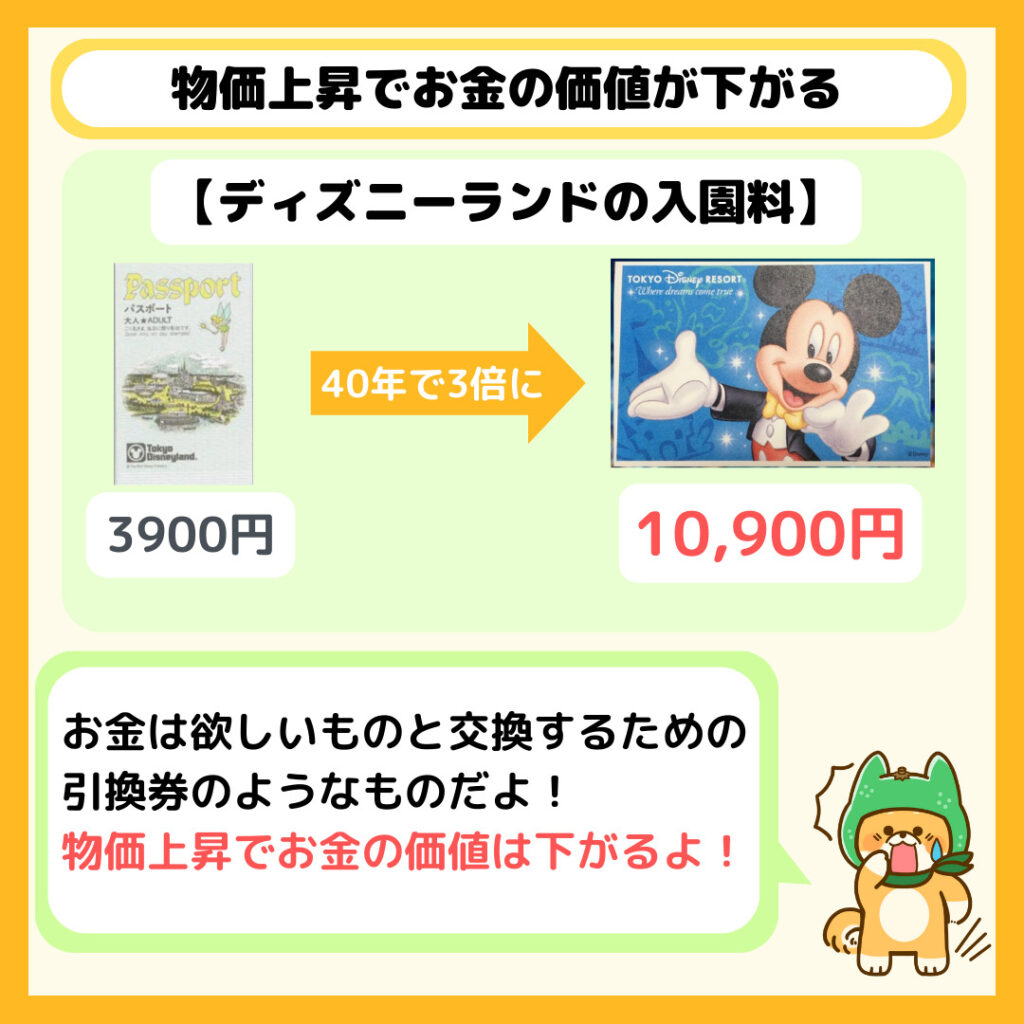

昔は1万円あればディズニーランドに3回も行くことが可能でした。

しかし、現在では食品類をはじめあらゆる商品が値上げされています。

将来のために貯金しても、欲しいものが買えない可能性があるよ!

日本は海外からの輸入に頼っているため、今後もインフレの影響を受けやすい状態です。

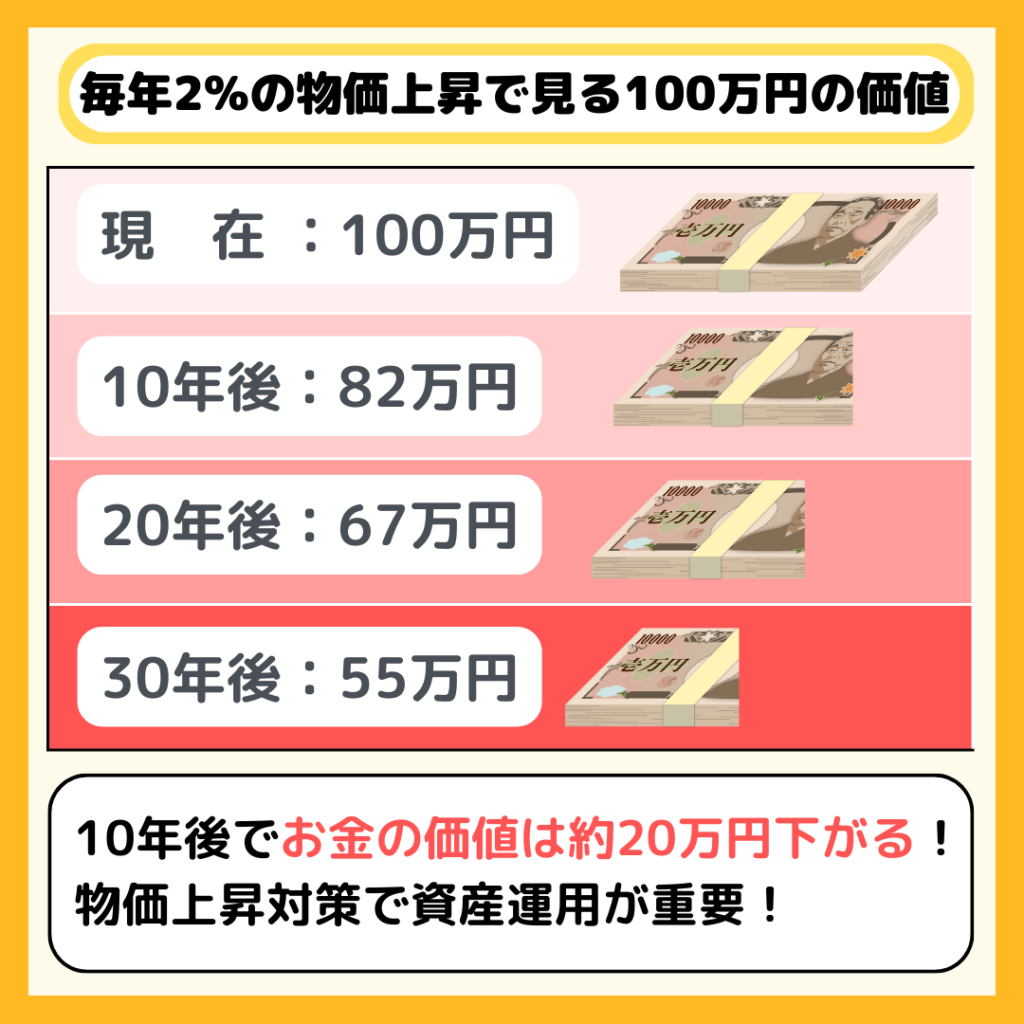

もし、毎年2%の物価上昇(インフレ)が続くとお金の価値が大きく下がります。

老後のために貯金しても、お金が足りなくなかもしれないよ!

日本では生活必需品となる食品やエネルギー(原油、天然ガス)を輸入しています。

輸入に頼っているため、『海外景気に大きく影響』されます。

つまり、円安が進むほど物価が上昇しやすくなります。

政府の方針でもインフレ率2%を基準としており、物価の上昇は避けられそうにありません。

何もしなくて給料が改善することは難しいです。

手取り収入を増やすためには、行動しないと今の環境をよくすることはできません。

残業時間が増えて体を壊したら意味がないよ!

すだまるはうつ病の経験から長時間の残業はおすすめしないよ!

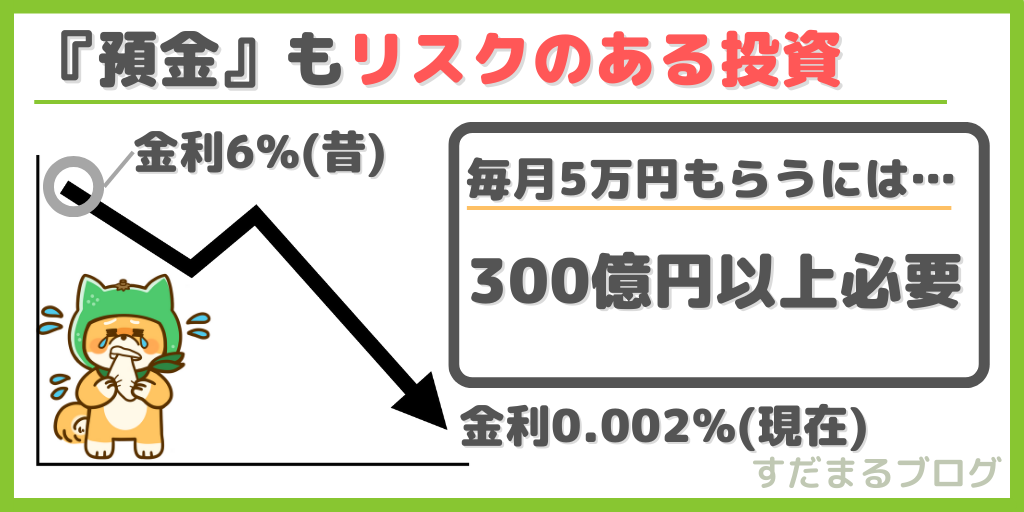

貯金も利息をもらうため投資になります。

昔の6%金利であれば税金を考慮しても、1250万円あれば金利で月5万円を受け取ることが可能でした。

とはいえ・・・いつでもお金を引き出せる預貯は必要です。

ネット銀行のあおぞら銀行を活用すれば、『金利0.2%』が受け取れ、郵貯ATMから気軽にお金を引き出すことが可能です。

預金以外のおすすめの投資の投資については以下で紹介します。

もし、1993年に米国債(30年)に100万円投資していれば、2022年には768万円になります!

※源泉徴収前の金額

債権は購入した瞬間、利益が確定する資産

あなた自身で将来の『老後資金を作るなら米国債がおすすめ』

日本債は利回りが1%以下で投資対象としては微妙

老後資金への投資としてはストレスフリーの投資対象だよ!

以下の書籍がとても参考になったので、興味のある方はぜひ読んでみてね!

株式投資で受け取れる配当金には20.315%の税金がかかります。

配当金が5万円なら税金がかかり、手取りで4万円になります。

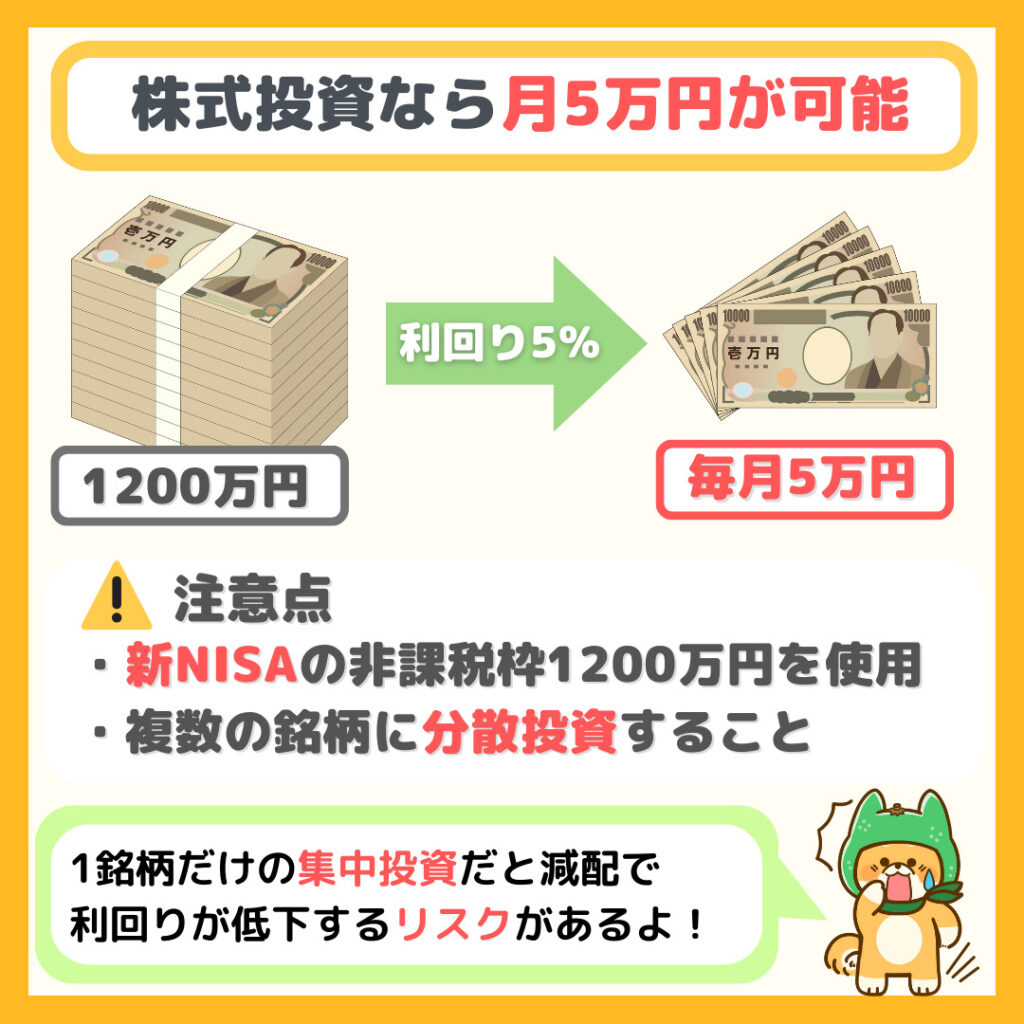

月5万円の配当金生活を実現するなら、新NISAを活用しましょう!

新NISAを活用すれば、約20%の税金がかからなくなる(非課税)

1200万円までの投資には非課税で運用可能

すだまるは20万円から投資をスタートしたよ!

あなたのペースで、ゆっくりお金持ちになろう!

月5万円の配当金生活を達成すると、気持ちにかなり余裕ができるよ!

株式投資には手数料が安いネット証券(楽天証券)がおすすめです。

ネット証券や口座の開設方法については、以下のページを参照ください。

将来いくら貯めたいのかを考え、配当金を受取ることでどんなことができるかをシミュレーションしてみましょう!

仮に月3万円を積立投資をした場合のシミュレーション結果が以下の通りです。

もし、資金力を高めて早く達成したい方はこちらをご確認ください。

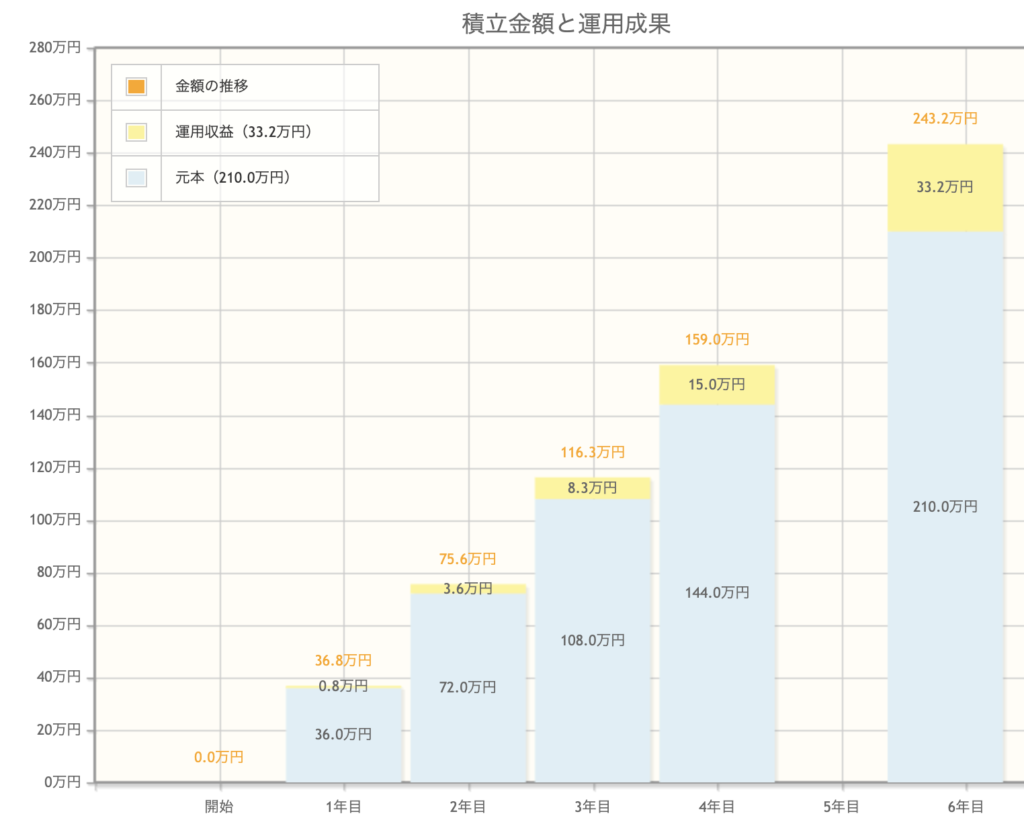

5年11ヶ月後に達成予定

毎月の通信費を配当金で賄えるようになる

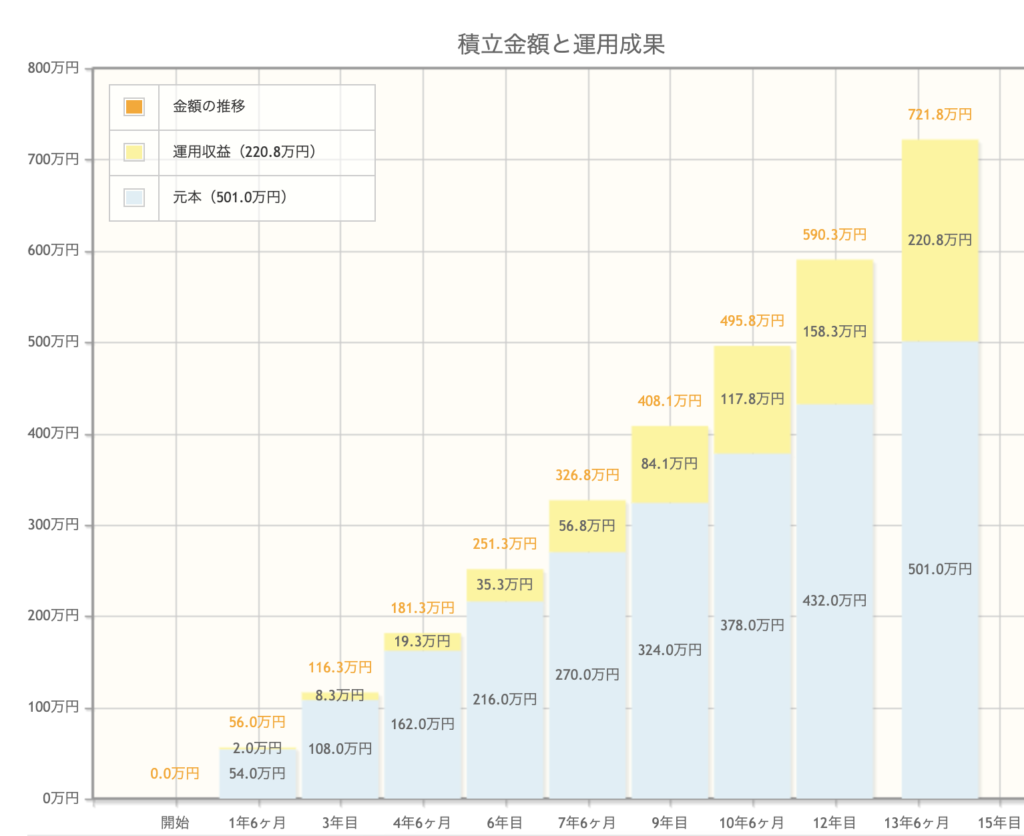

13年11ヶ月で達成予定

電気・水道代・通信費が配当金で賄える

ちょっとの贅沢もできるようになる

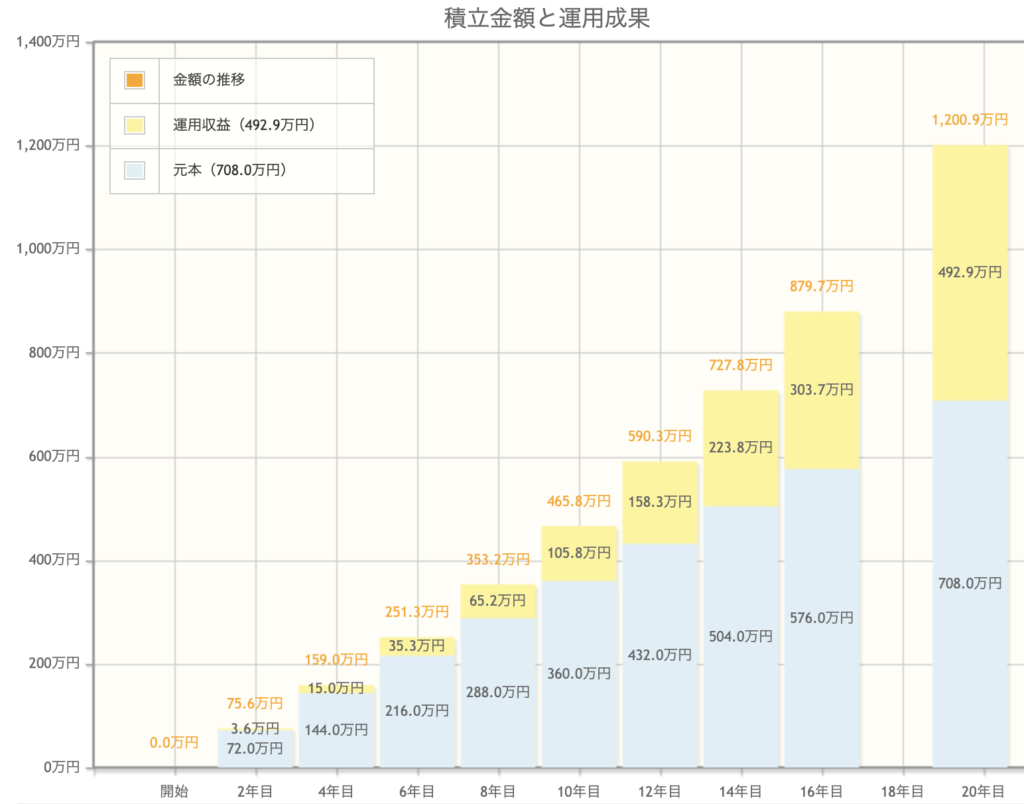

20年で達成予定

固定費を配当金で賄い、生活がかなり楽になる

精神が安定し、仕事のことばかり考えなくても良くなる

240万円貯めるために毎月3万円積立投資をしたシミュレーション結果は以下の通りです。

毎月3万円(年間36万円)だけでなく、ボーナスなども活用すればもっと早く実現可能です。

すだまるは毎年100万円以上の投資資金を確保していたよ!

720万円貯めるために毎月3万円積立投資をしたシミュレーション結果は以下の通りです。

時間はかかるけど、500万円の投資で220万円の利益を生み出せています。

時間をかけるほど、積立投資で資産が貯まりやすくなります。

新NISAを活用して配当金に税金がかからないとしても、月5万円の配当金生活には1200万円は必要です。

実際に1200万円を貯めるまでのシミュレーションをした結果が以下の通りです。

以下は1200万円貯めるまでのシミュレーション結果です。

月5万円の配当金生活の資金を貯めるまでに、毎月3万円積立ても20年かかります。

20年もかかると現実味がでないので、まずは毎月1万円の配当金実現しよう!

時間をかけてゆっくり達成するのではなく、資金力を上げて早く達成する方法はこちらで紹介していますいます。

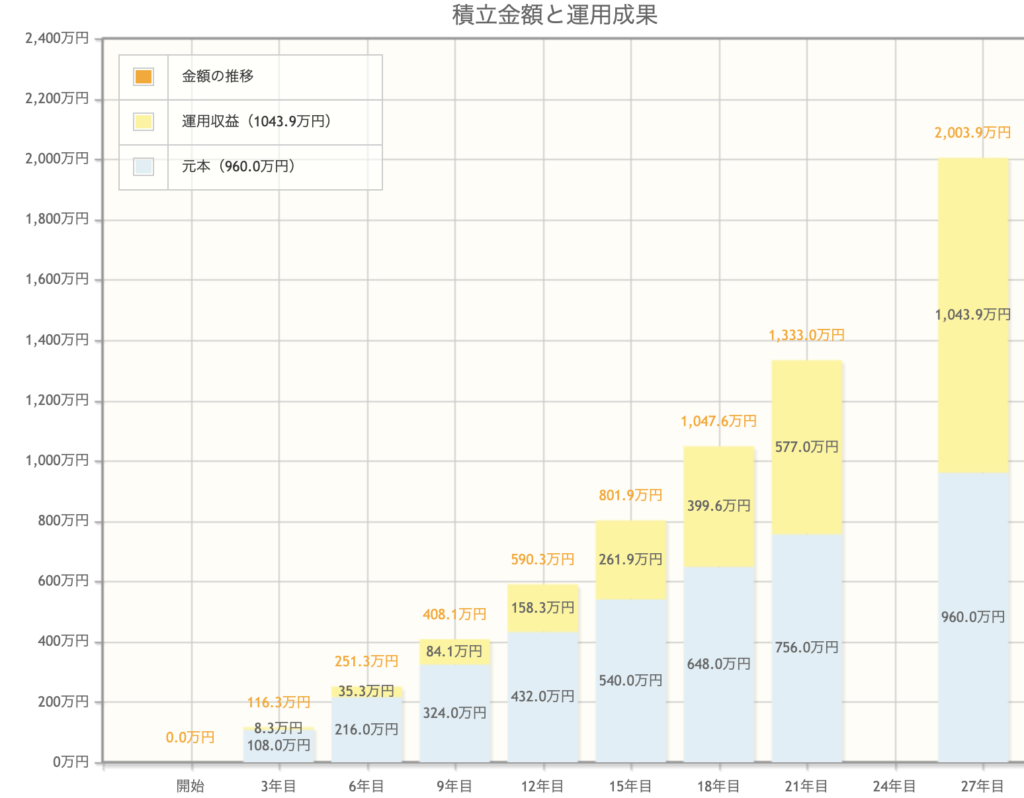

以下は2000万円貯めるまでのシミュレーション結果です。

2000万円を貯めるまでに、毎月3万円積立ても26年かかります。

老後資金を作る場合は新NISA(つみたて投資枠)やiDeCoがおすすめです。

積立投資を検討している方はぜひご確認ください。

会社で企業DC(確定拠出年金など)を利用して、将来の資金を積み立てている場合があります。

あなた自身の将来の資産は現状どうなっているのか、考えてみましょう!

長期的な目線で考えると・・・毎日のコーヒー代を我慢するだけもで大きな効果があります。

毎日のコーヒー代を年利5%で30年運用すると以下のようになります。

会社の自動販売機で購入していたコーヒーをやめて、水筒を持参するようになったよ!

他にも、通信費や保険は一度見直すことで大きな効果を発揮します。

具体的な固定費の見直しは以下のページをご確認ください。

昇格や残業だけで収入を増やしても、自由な時間を失いかねません。

収入を増やす方法としておすすめの方法として以下の2点がおすすめです。

転職はハードルが高いですが、「転職活動はおすすめ」です。

あなたの市場価値を知って良い職場環境を探すために、無料の転職エージェント(リクルートエージェントリンクA8)に相談してみましょう。

転職ではなく副業ならクラウドソーシングというサービスを活用することで、簡単に仕事を受注することができます。

空き時間を利用して、WEBライターの副業で月1~2万円を稼いでいたよ!

誰でもできる副業なのでおすすめです。

やることはとてもシンプルです。

高配当株を購入し配当金を受け取るために必要

無料で口座開設でき、手数料が安いネット証券がおすすめ

まずは月1万円を目指して、少額から購入しましょう!

配当金は遊びに使ってOK

投資資金を増やすほど、受け取れる配当金は増えます。

月5万円を達成するために、無理のない範囲で投資資金を増やしましょう。

とはいえ・・・投資時の注意点や何を買えばいいのかわからないのではないでしょうか?

はじめて購入するなら、業界No1で経営安定の銘柄を購入するといいよ!

参入障壁が高く、はじめての購入におすすめの銘柄はこちらをご確認ください。

利回りだけをみて株式を購入するのは危険です。

購入時に絶対に確認すべきことは以下の記事をご確認ください。

資産運用は生活を豊かにするために必要なことだと思います。

少しでも自由な生活を送るために、『高配当株投資による配当金生活はおすすめ』です。

まずは、1万円でもいいので、株式を購入して配当金を受け取ってみましょう。

資産運用に必要な証券口座をお持ちでない方は、以下のページをご参照ください。

{kind=link}