【新NISA銘柄】ヘルスケア&メディカル投資法人がおすすめの理由

すだまる

すだまるブログ|

高配当投資をしている『すだまる』です。

『月5万円の配当金生活』を達成する再現性の高い方法をどこよりもわかりやすく解説します!

「安定配当で安心して長期保有できる銘柄を探していませんか?」

アステラス製薬は24年減配なしで長期保有に適した高配当株です。

※2024年4月1日現在

このページでは、高配当株のアステラス製薬について、どこよりもわかりやすく銘柄分析をしています。

※2023年10月21日現在の情報

【読みたい部分へ飛びます!】

↓↓以下のボタンをクリック↓↓]

投資は最終的には自己責任となります。

あなた自身がしっかり考えて無理のない範囲で投資をしましょう。

このページは主にマネックス証券の機能を活用して、銘柄分析を実施しています。

興味のある方はぜひご確認ください。

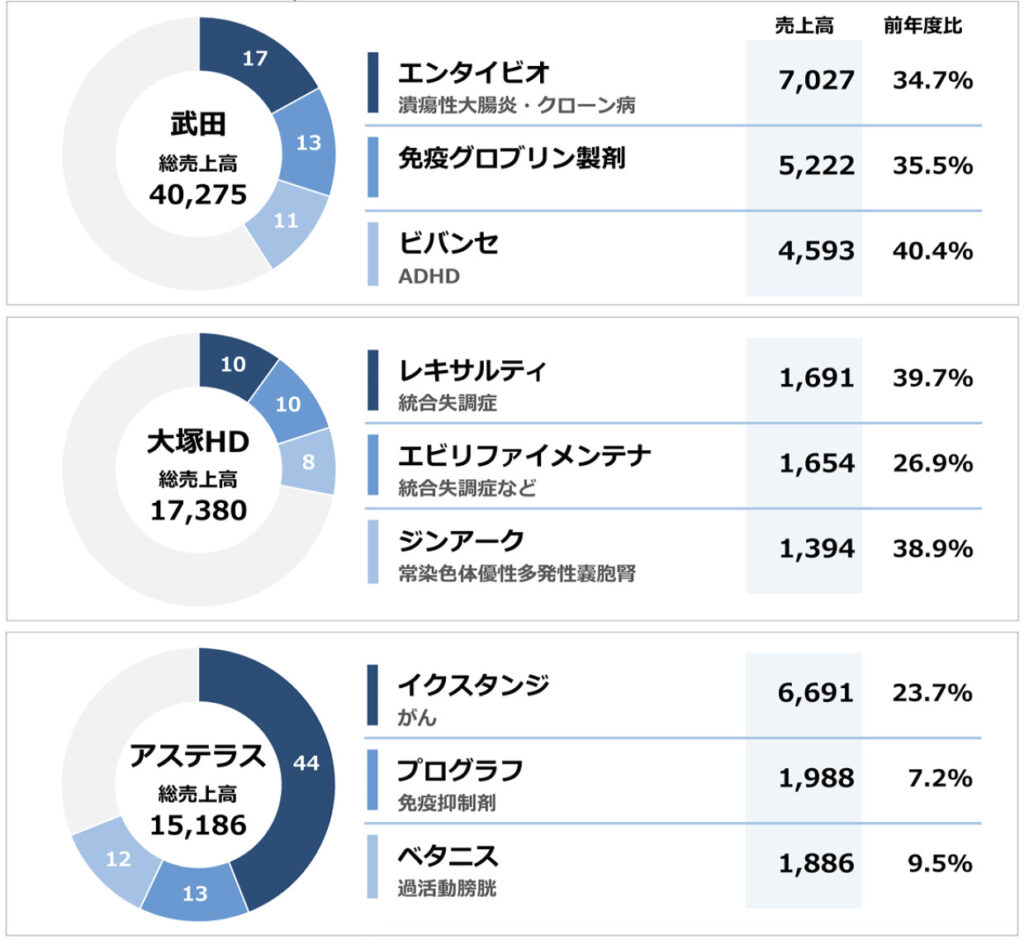

アステラス製薬は『新薬開発に特化』した製薬会社となります。

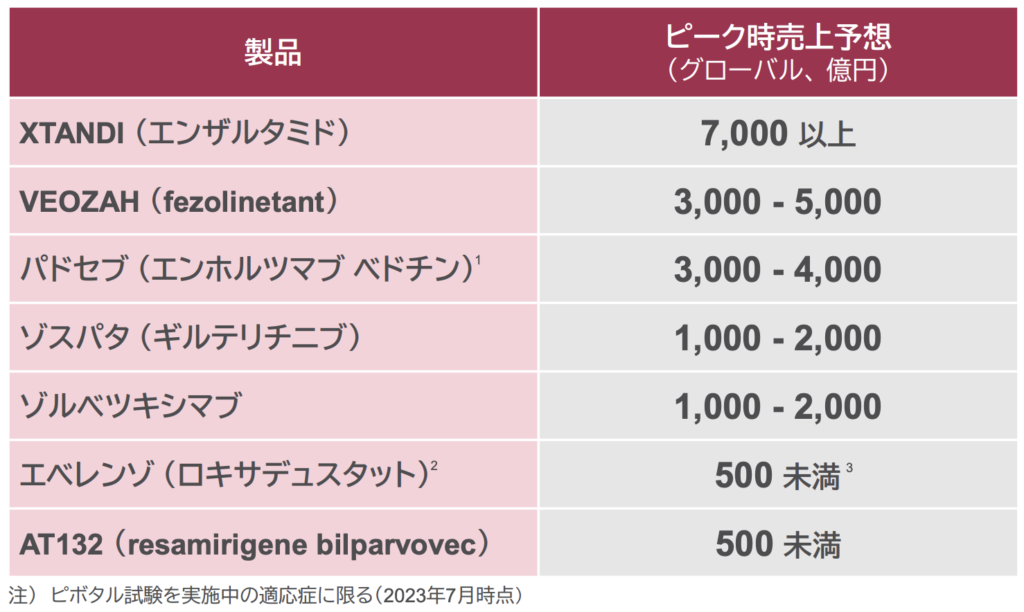

現在(2023年10月21日現在)は前立腺がん治療剤のイクスタンジで売上の4割を占めています。

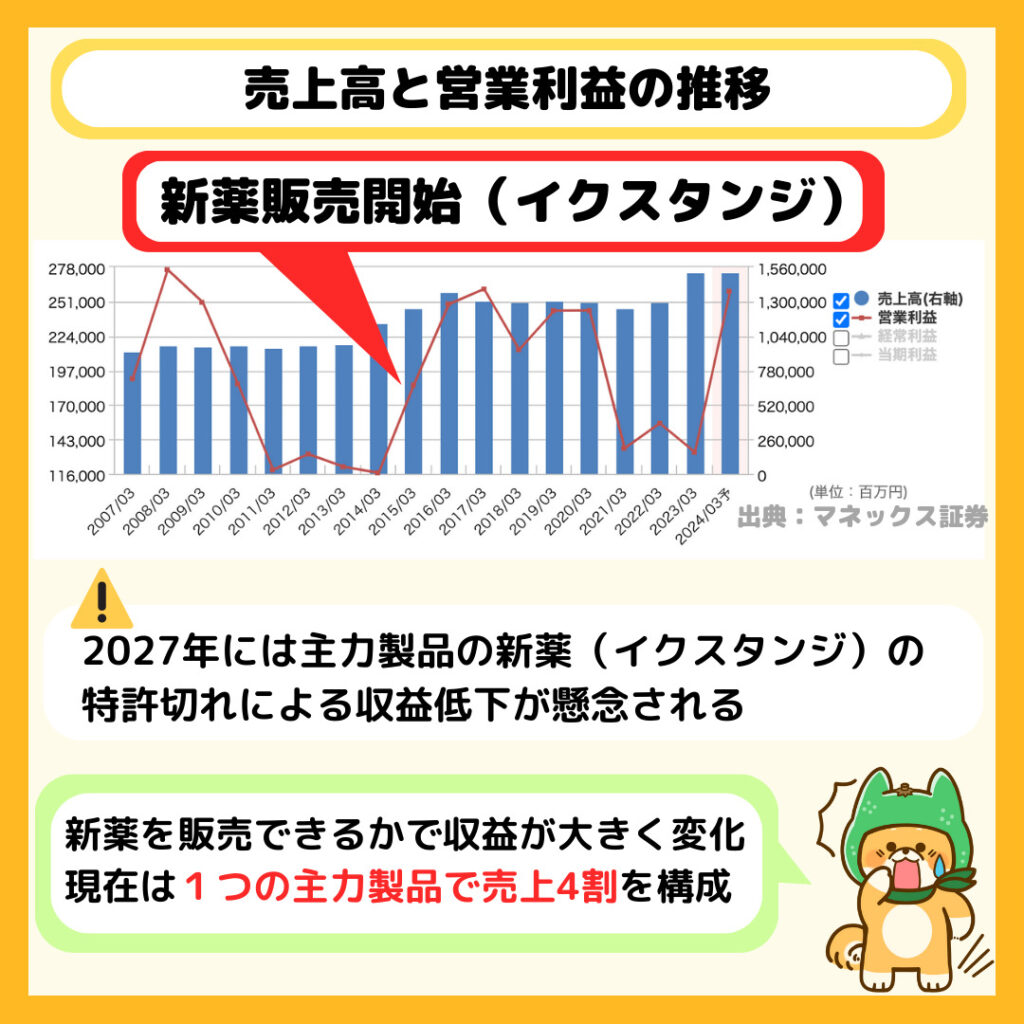

売上高の推移や財務状況、従業員数などから経営状況を分析します。

要点をまとめると以下の通りです。

売上高は増加傾向ですが、営業利益は安定しません。

1つの主力製品だけで売上の4割を占める

複数の製品により収益のリスク分散ができていない状態

イクスタンジの後継者となりうる新薬の状況は以下のとおりです。

新薬は爆発力がありますが、上記の3つで売上6600億円以上になえるかが今後の課題だと言えます。

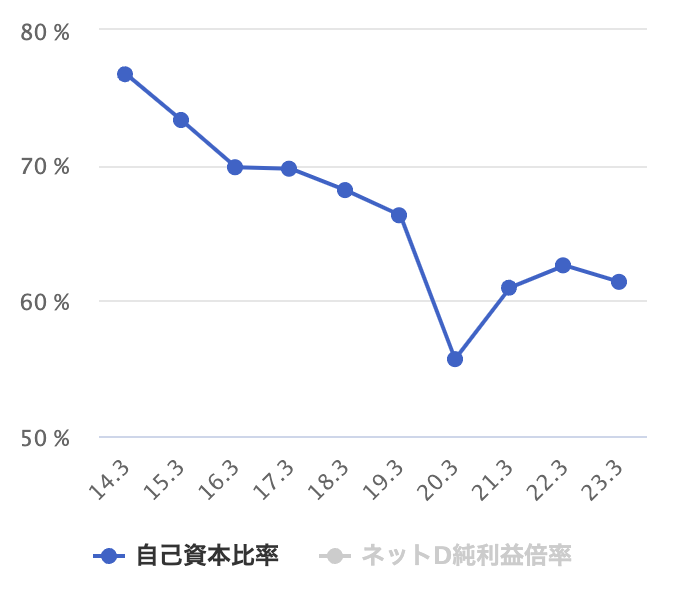

財務の安定性を示す自己資本比率や借金の状態(有利子負債)は以下の通りです。

『自己資本比率が40%が安全ライン』なので、概ね問題ないと判断しています。

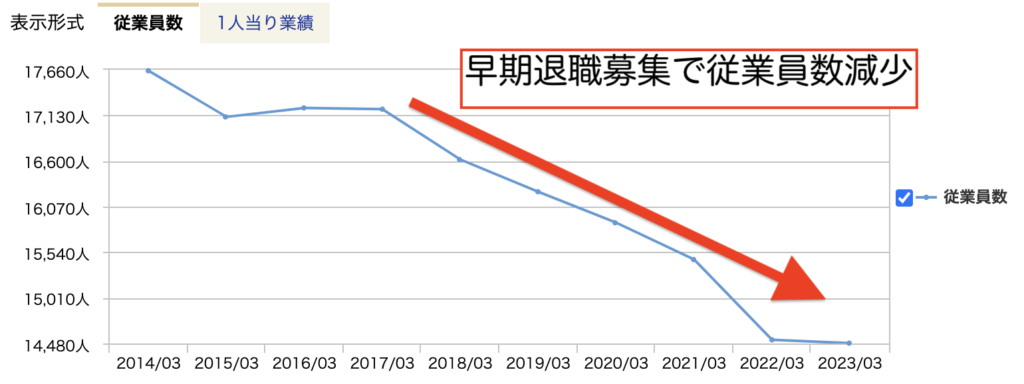

早期退職者募集し人件費の削減を実施しています。

主な理由としては営業利益の改善として「少数精鋭体制」に社内をシフトしているようです。

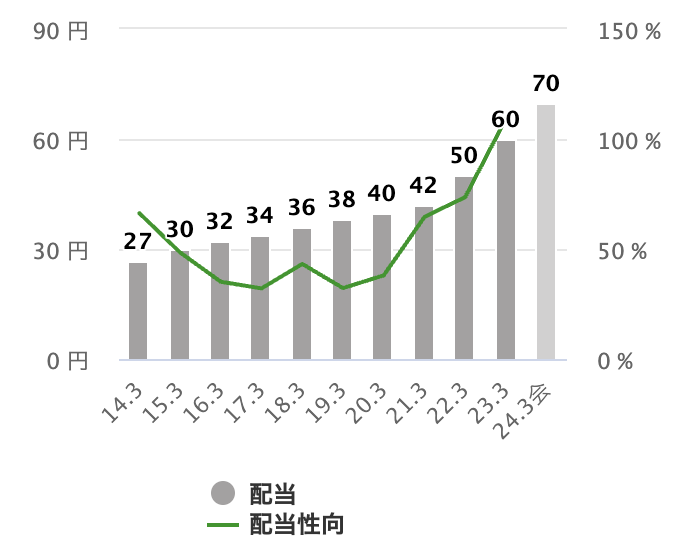

配当金の推移は以下の通りです。

11年連続で増配しており、株主還元に積極的

24年減配していないため長期保有でも安心

直近は配当性向100%以上ですが、財務状況は悪くないので問題ないと思います。

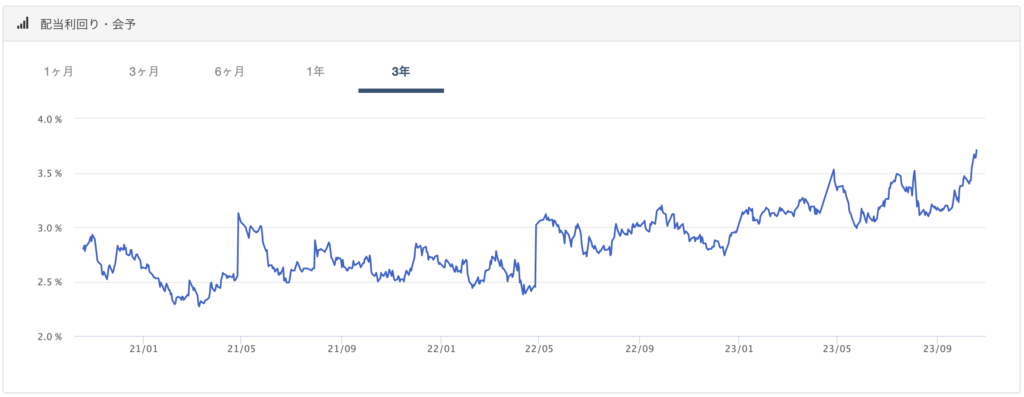

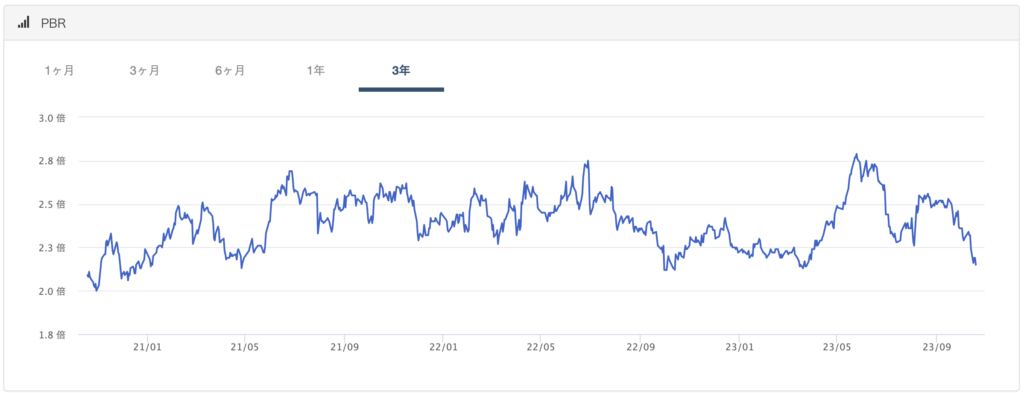

過去の『配当金利回り』と割安度を示す『PBR』から、購入の目安を検討します。

配当金利回りの推移は以下の通りです。

PBRの推移は以下の通りです。

購入するタイミングとしては利回りとPBRからも現状は割安な状態です。

※2023年10月21日現在

現状の懸念点は以下の通りです。

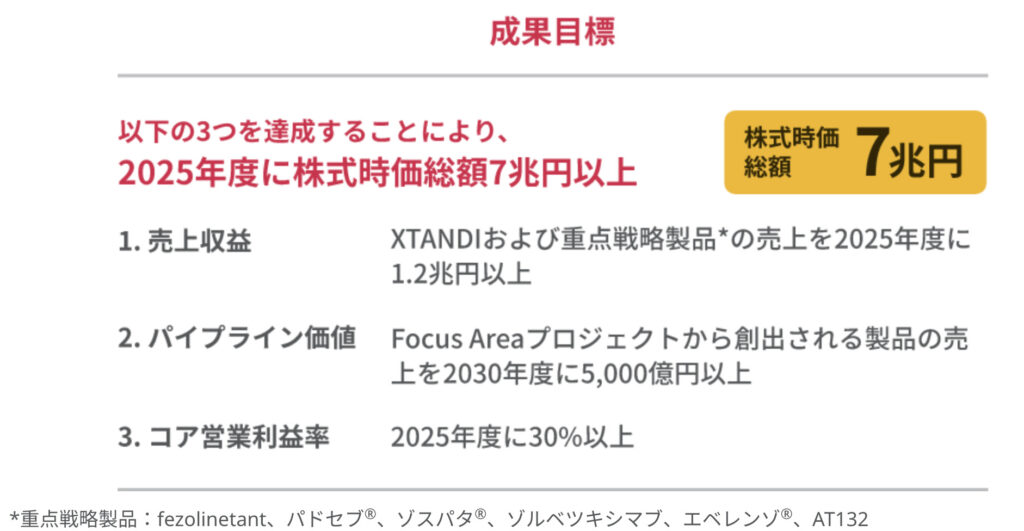

一方で、重点戦略製品として新たな新薬に注力しています。

新薬の販売が予想しにくいよ!

決算資料でも新薬の販売についてはしっかり見ておこう!

M&Aでアイベックバイオを買収し、『失明リスクの高い眼科疾患』向けの事業拡大を進めています。

失明に関連するということはみんなが欲しがる売れる商品となります。

将来のことはわかりませんが、しっかりと中長期の収入源について対策をしています。

今まで株主重視の経営をしてくれているので、多少経営が悪化しても安心して保有できるよ!

2025年までの成果目標でも、事業規模の拡大と株価の上昇(時価増額7兆円)を宣言しています。

今回はマネックス証券を活用して、銘柄分析を行なっています。

あなた自身でも銘柄分析してみたい場合は、ぜひご確認ください。

2024年4月1日から6月30日まで、dポイントがもらえるキャンペーンがあります。

以下のようにクイズに答えることでポンントを受け取りましょう!

マネックス証券を活用した銘柄分析の方法はこちらを参照ください。