J-REITとは?不動産投資のJ-REITを超初心者向に徹底解説

すだまる

すだまるブログ|

高配当投資をしている『すだまる』です。

『月5万円の配当金生活』を達成する再現性の高い方法をどこよりもわかりやすく解説します!

こんにちは、すだまる(@sudamaru_toushi)です。

「60歳過ぎたら働きたくない!」

「将来年金がもらえるか心配・・・」

このような不安を持つ人のために、老後資金を自分で作る方法「iDeCo」について紹介します。

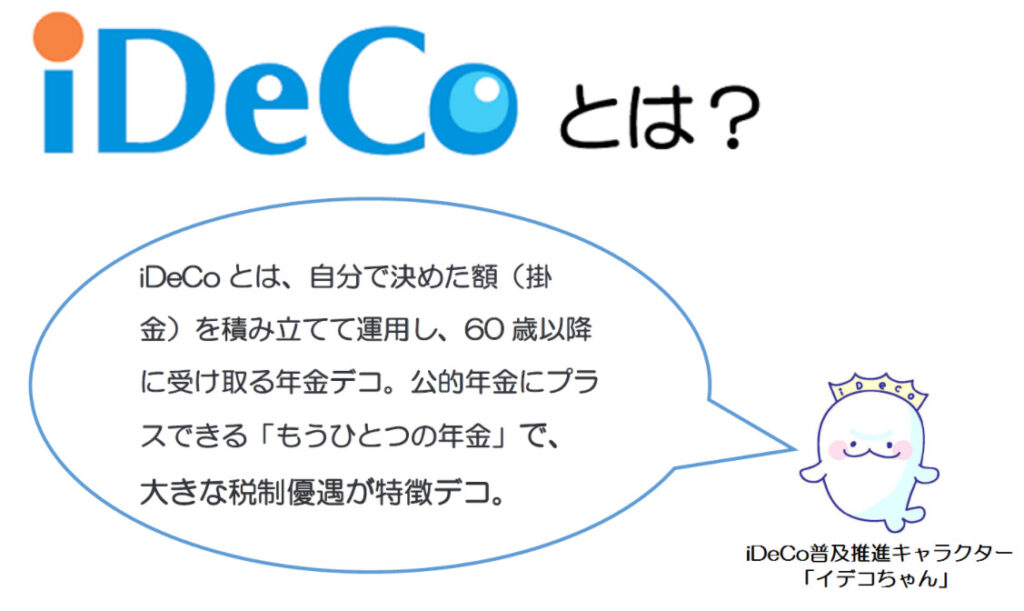

iDeCoは個人型確定拠出年金という「自分で作るオリジナルの年金」です。

自分でお金を積立(掛金を決め)て、60歳になったら年金として受け取る制度になります。

事前に決めた確定額を積立てていくため「確定拠出」と呼びます。

iDeCoは厚生労働省のHPで以下のように紹介されています。

自分で積立るため、金融商品によって受け取れる金額が変化します。

の概要.png)

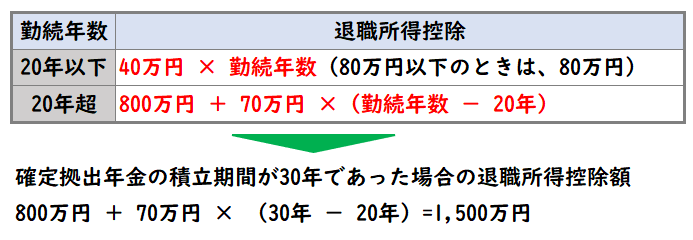

iDeCoは退職金扱いで受け取れて節税にできるけど・・・

最近は控除額が減少して、受け取れる金額が減額しそうだよ!

iDeCoは政府が国民の老後対策のためにつくった制度です。

つまり、iDeCoは老後資金対策になります。

iDeCoの公式サイトでも「もうひとつの年金iDeCo」と紹介されています。

では、老後対策を考えてみましょう。

「楽天の節税シュミレーション」で計算します。

以下の条件でシミュレーションしてみると・・・

iDeCoのいいところとしてiDeCo公式サイトで以下のような紹介がされています。

掛金がすべて所得控除の対象です。

毎月の掛け金が2万円の場合の節税効果は??

金融商品には約20%の税金がかかります。

iDeCoでの運用益には税金がかかりません。

iDeCoは60歳以降に受給する個人年金です。

「老齢給付金」という扱いです。

「年金」または「一時金」の2通りの受取方法を選択できます。

受取り方で控除が変化するので注意が必要です。

どちらの受取方式が賢い選択かを考えてみよう!!

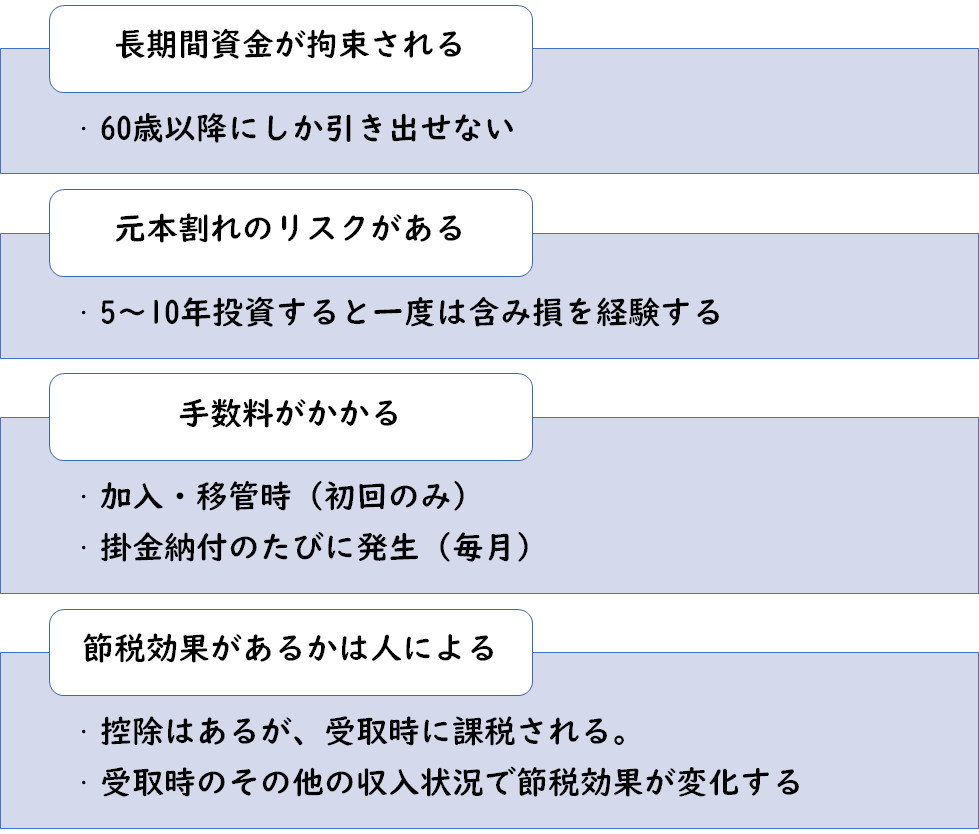

iDeCoにもデメリットがあるため、注意が必要です。

専業主婦の場合は「所得控除」を受けられないのでメリットが半減します。

iDeCoは開設した証券口座によって手数料が変化します。

手数料が安い証券口座を選択しましょう。

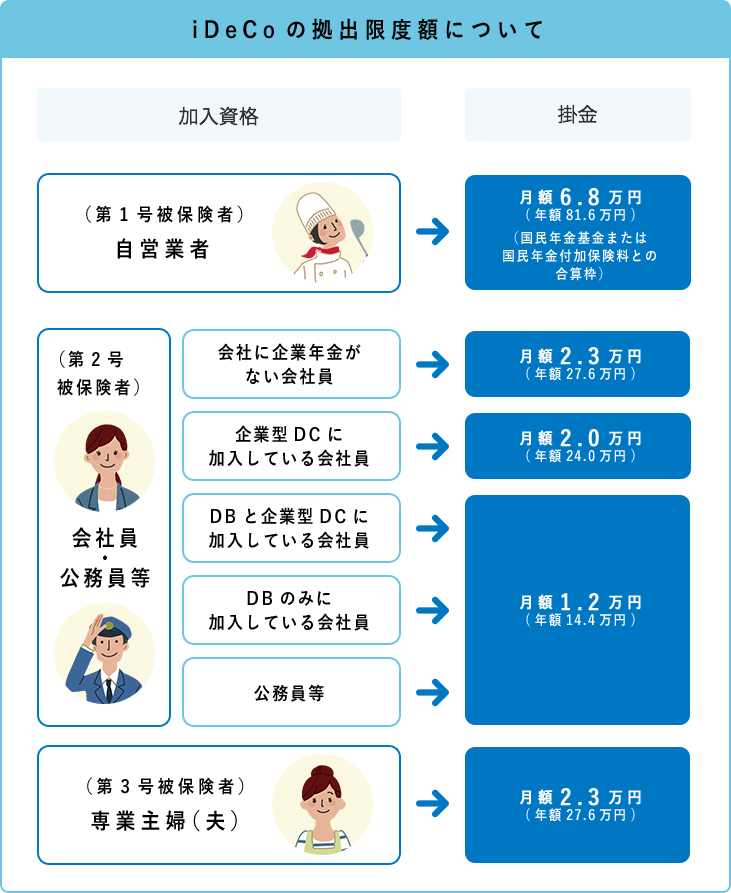

iDeCoは誰でも加入することができますが、掛金には上限があります。

以下の図は、iDeCo公式HPより引用しています。

「ネット証券」、「保険会社」、「銀行」で口座開設できます。

維持費(運用手数料)の安い「ネット証券」がおすすめです。

の手数料比較A-1024x248.png)

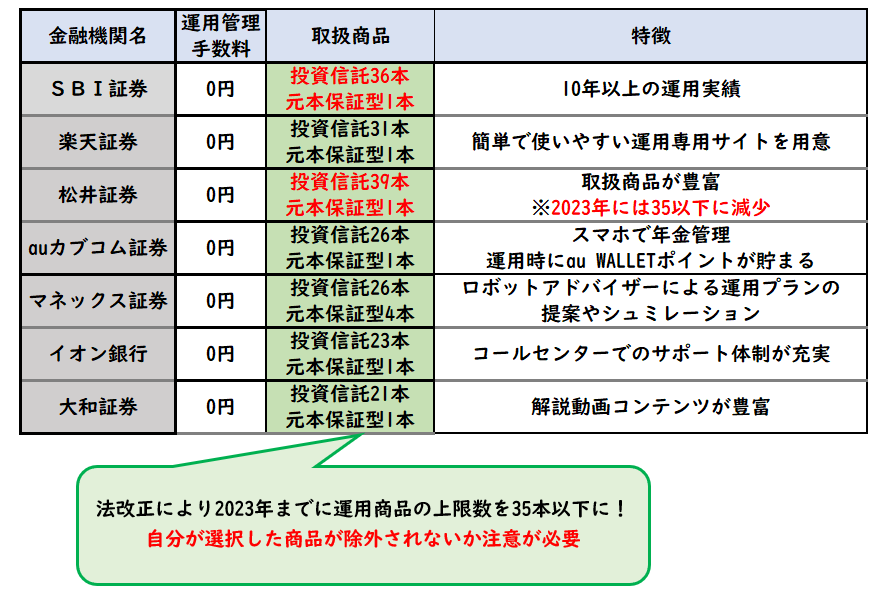

口座開設数上位2社の「SBI証券」と「楽天証券」が割安です。

参考までに運用手数料が無料の証券会社を比較したものを以下に示します。

自分にあった証券会社を選択してください。