【WEBライター】5万円以下のPCがおすすめな3つの理由|LenovoのモバイルPCを買おう!

すだまる

すだまるブログ|

高配当投資をしている『すだまる』です。

『月5万円の配当金生活』を達成する再現性の高い方法をどこよりもわかりやすく解説します!

保険について真剣に考えたことはないですよね!

私も追い詰められるまで真剣に考えていませんでした。

保険会社の人に相談するのではなく、私たち自身で考えると無駄が多いことがわかります!

本記事は以下のように考える方向けの記事です。

お金のことを本気で考えて、夫婦でFPの資格を取ったよ!

本当に必要な保険に厳選して紹介します。

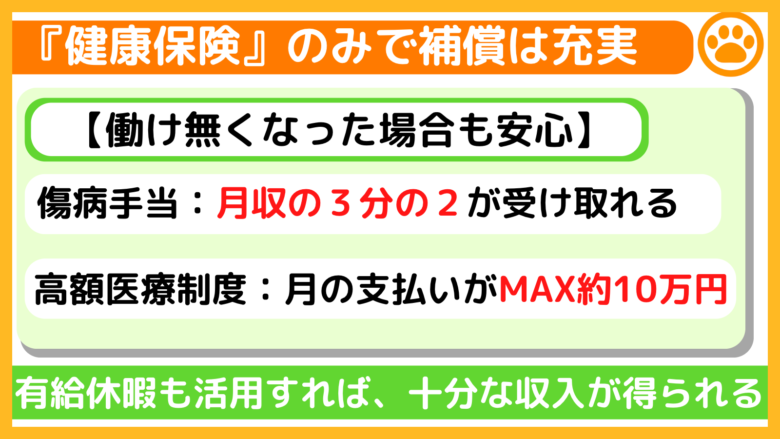

保険を入る理由の主な理由は『病気やケガで働けなるリスク』ではないでしょうか?

しかし、『傷病手当』と『高額医療費制度』があれば十分な補償が受けられます。

傷病手当を活用すれば、最長18ヶ月に渡って月給の3分の2に相当するお金がもらえる。

高額医療制度なら1月に300万円の医療費がかかっても支払う金額は10万円ほどで済みます。

保険貧乏にならないように、以下の点に注意しましょう!

家計の見直しをする場合、マネーフォワードMEでの家計簿管理がおすすめです。

健康保険の「傷病手当」はフリーランスにはありません。

フリーランスは『長期所得保障保険』を検討しましょう!

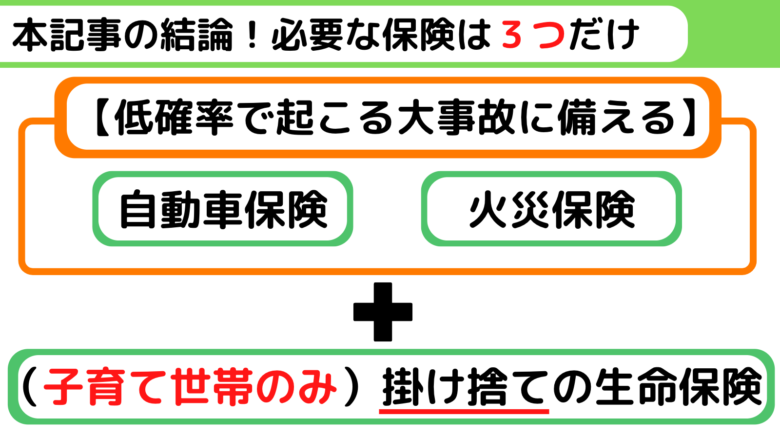

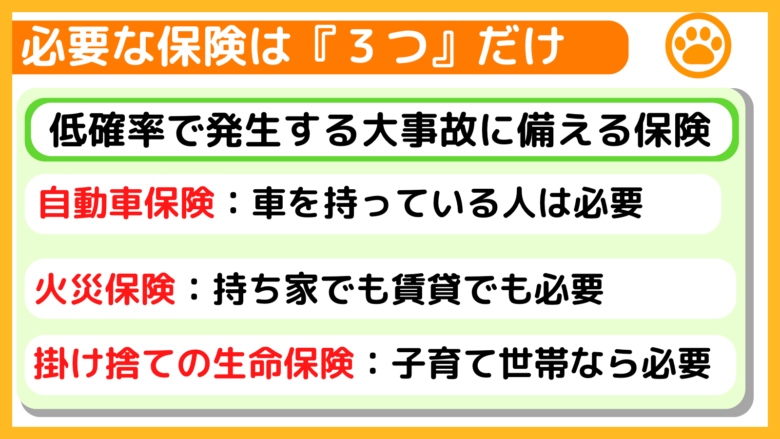

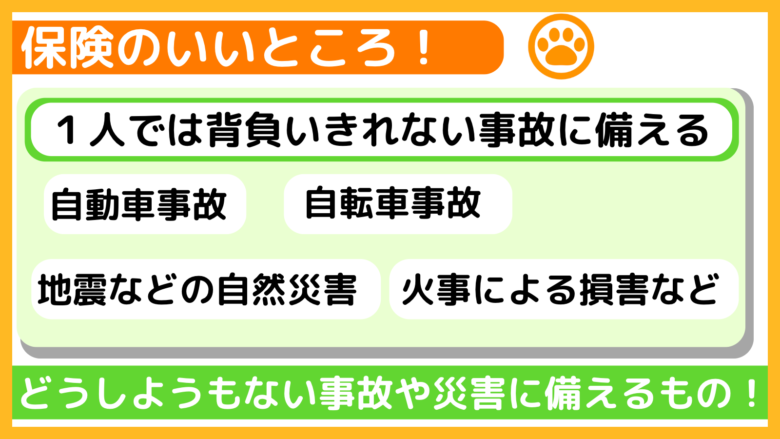

『1人では払いきれない事故』に備える保険は必要です。

『自動車保険』、『火災保険』には必ず加入しておきましょう。

こちらの保険については今より安くてお得な保険を以下のサイトで比較してみましょう!

自動車保険は以下の2点をつけるのがおすすめです。

また、稼ぎ柱が死亡して小さな子供の教育費等が心配な方は、『掛け捨ての生命保険』を検討しましょう。

具体的な商品としては、非喫煙者なら保険料は割安なFWD富士生命の「FWD収入保障」がおすすめです。

事故による死亡で収入がなくなっても『遺族年金制度』を活用することで補助金が受け取ることができます。

妻と子供1人の場合年間18歳になるまで年間130万円〜180万円を受け取ることが可能す。

上記で大きなリスクに備える保険として最低限必要な保険を3つ紹介しました。

詳しく確認したい方はこちらを確認ください。

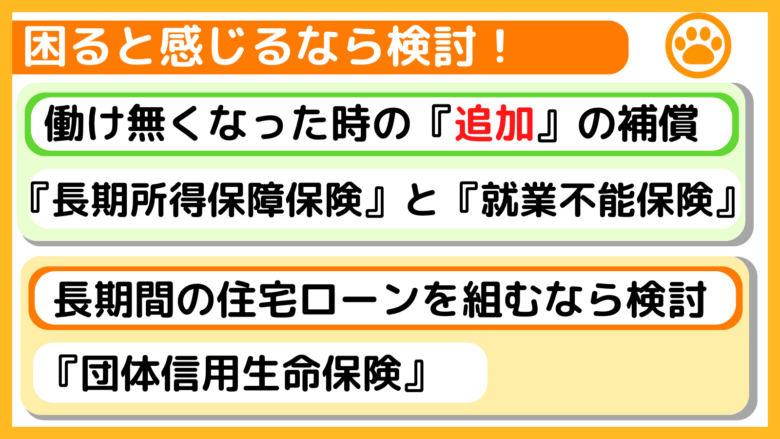

『追加でもっと補償しておかないと不安な方向け』の保険を紹介します。

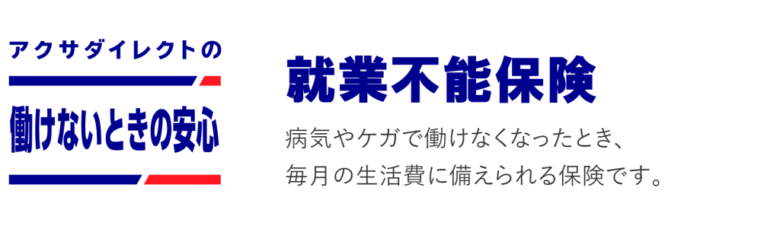

具体的には働けなくなった時の補償として『長期所得保障保険』か『就業不能保険』がおすすめです。

具体的な商品としては、『アクサダイレクトの働けないときの安心』がおすすめです。

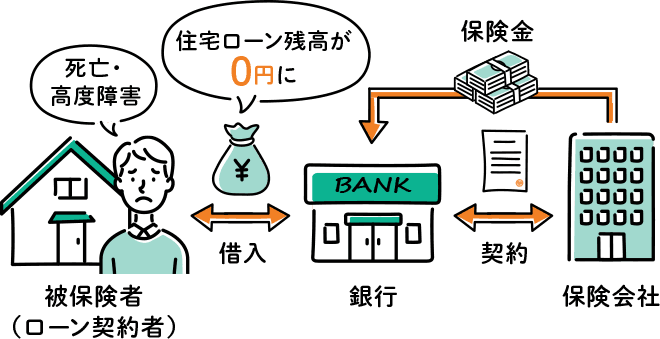

他には住宅ローンを組んだ時に『団体信用生命保険』を検討することをおすすめします。

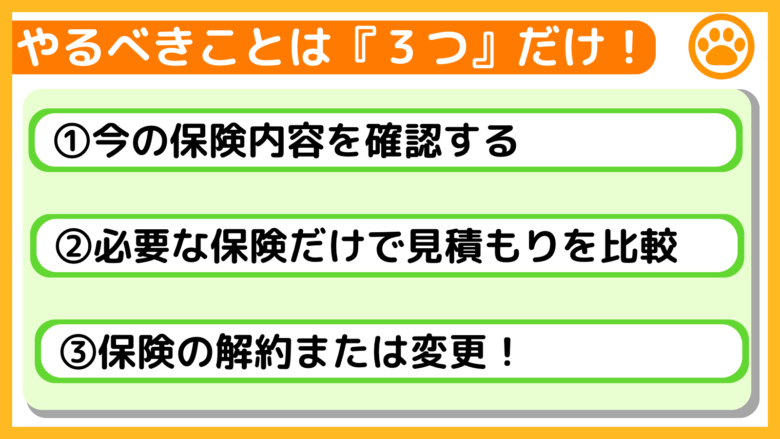

無駄な保険を探すのではなく、必要な保険だけで見積もりをしてみましょう!

最低限必要な保険は以下の3つです。

追加で検討すべき保険は以下の2つです。

実際に保険の比較を行って、あなたに合ったお得な保険プランを検討してみましょう!

保険は1人では払えない大きな支払いに備えるものです。

なくても困らない無駄な保険はなくして、毎月の支払い額を少なくしましょう!

本記事は以下の本を参考にしています。

興味のある方は是非ご確認ください。

また、資産運用目的の保険もありますが、保険と資産運用は切り分けて考えましょう。

もし資産形成したいなら以下の方法を検討しましょう。

投資を始めるには証券口座が必要です。

おすすめの証券口座はSBI証券です。