【割安購入】具体例付きで高配当株の売買タイミングを見極める方法を紹介

すだまる

すだまるブログ|

高配当投資をしている『すだまる』です。

『月5万円の配当金生活』を達成する再現性の高い方法をどこよりもわかりやすく解説します!

「配当金生活は難しいと考えいるのではないでしょうか?」

実は月5万円の配当金生活は難しくありません。

このページでは、『月5万円の配当金を受け取る方法』をどこよりもわかりやすく説明します。

やることは1200万円を年間利回り5%で運用して、『月5万円の配当金(年60万円)』を目指すよ!

【読みたい部分へ飛びます!】

↓↓以下のボタンをクリック↓↓

高配当株なら利回り5%で運用することも可能です。

実際、利回りが5%以上の銘柄は100銘柄以上あります。

※2023年3月14日現在

しかし…配当金には約20%の税金が引かれ、『実質利回りが4%』になります。

税金を考えると1500万円必要だけど‥‥

『新NISA』を活用すれば非課税になり、1200万円で達成できるよ!

平均利回りが5%以上になるように高配当株を購入しましょう!

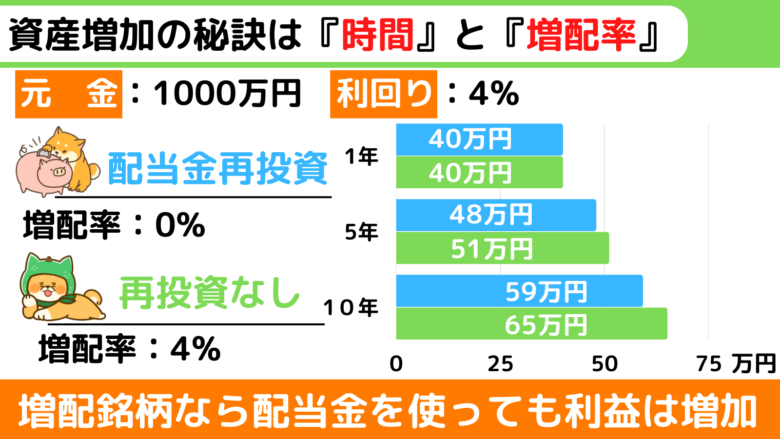

利回りが高くても将来的に業績が悪化し、減配されると意味がありません。

購入時の利回りが5%未満でも『増配する銘柄がおすすめ』です。

毎年4%の増配率(100円⇨104円⇨108.2円・・・)なら以下のように毎年の配当金が増加します!

安定して配当が出せるかも重要だよ。

30年以上の連続増配や減配しない銘柄もあるよ!

目先の利回りに騙されず、将来性も考えて高配当株に投資しましょう!

増配・減配しないおすすめ株は以下のページを参照ください。

高配当銘柄ならなんでもいいわけではありません。

配当金生活で『失敗しないための注意点』を紹介します。

成長性や株主還元が積極的な『米国株』をおすすめする記事が多くあります。

しかし、月5万円なら『日本株だけでも達成可能』です。

日本株をおすすめする理由は以下の通りです。

為替の影響を受けないため、『利回りが安定』

規模の大きな大企業が多く、高配当な銘柄の多い

株主優待も出す企業もあり、長期保有しやすい

あなたの好きな企業に投資できれば、応援している気がして気分がいいよ!

ついでに株主優待も受け取れれば最高だね!

初心者の方ほど目先の利回りを重視してしまいます。

業績悪化で株価が下落し、利回りが高くなっている可能性があるよ!

利回りが『なぜ高いのか』を考えることが大切だよ!

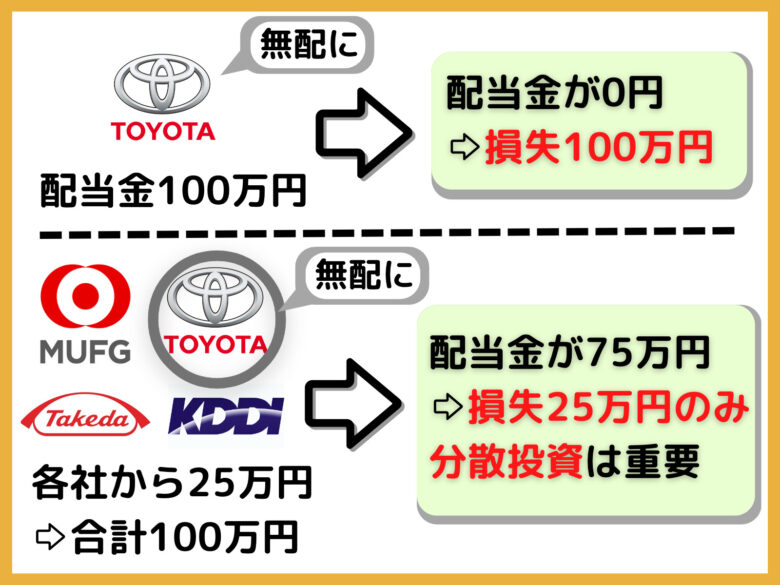

配当金生活でもっとも重要なことは『安定して配当金が出ること』です。

【分散投資とは?】

複数の業界に投資し、リスクを分散すること

分散投資について詳しく知りたい方は、以下のページを参照ください。

配当金には約20%の税金がかかります。

しかし、誰でも使えるNISA口座を使えば、『20%の税金をなくす』ことができます。

基本的には売却しない前提の口座だけど、不安な銘柄があればすぐに売却してOKだよ!

新NISAは2024年からの導入のため、さらに条件が変更されるかもしれません。

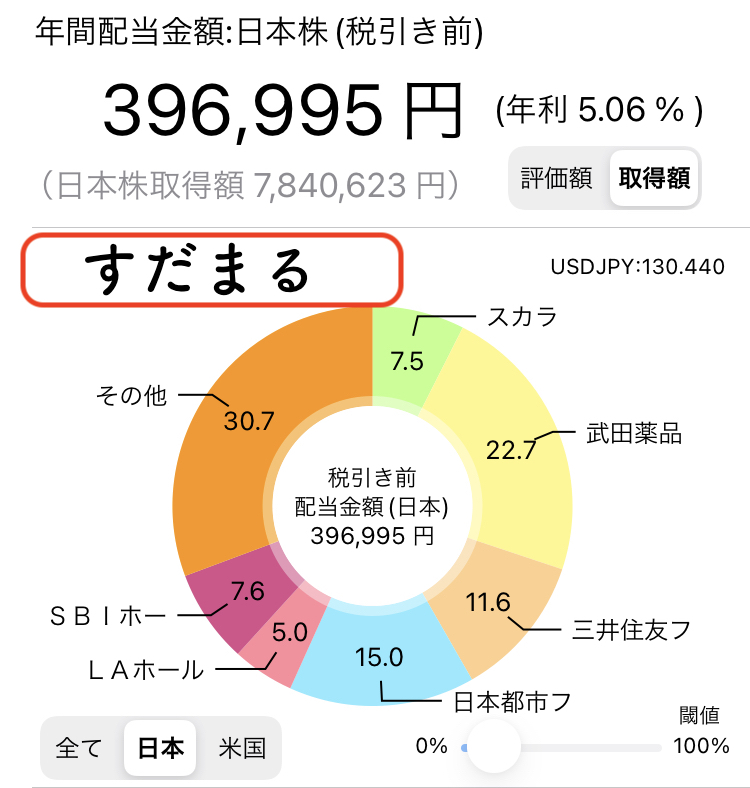

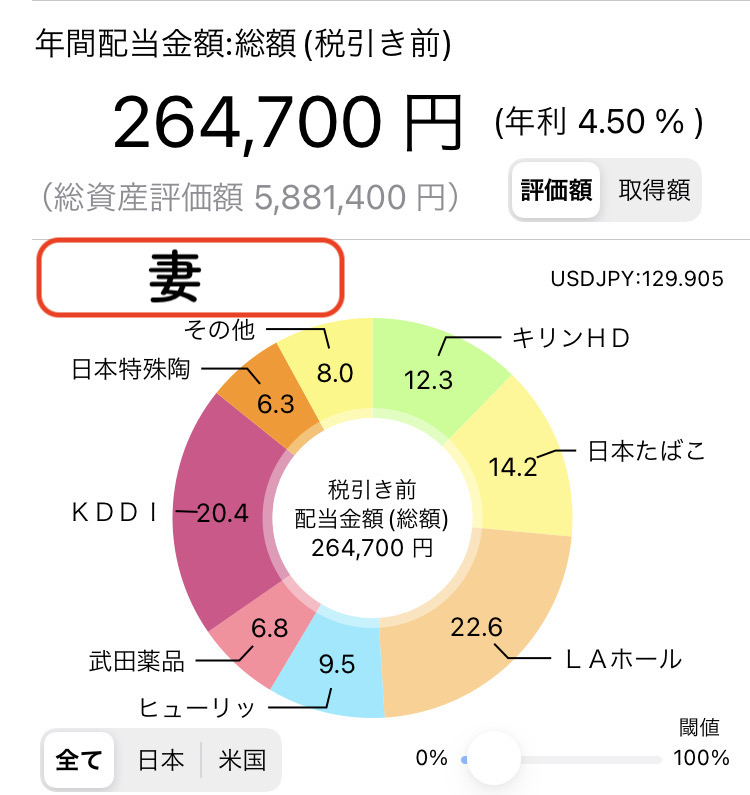

すだまるはすでに月5万円の配当金生活を実現しています。

実現したときの状況や他に達成した先輩を紹介いたします。

2023年に夫婦のNISA枠を活用しつつ、月5万円の配当金生活を達成しました。

投資資金は約1372万円で達成できたよ!

夫婦の資産を合わせたから簡単に達成できたよ!

当時は一般NISA枠を活用しつつ達成し、平均利回りが5%未満ですが達成しています。

現在増配も発表されたため、利回りがさらに向上しています。

「配当サラリーマンのいけやん」さんも月5万円の配当金生活を2019年に達成しています。

「いけやん」さんの主な投資対象は以下の通りです。

配当が安定する不動産(J-REIT)とインフラ事業を購入しています。

利回りを高めるために『リスクのある新興国債権』にも投資して利回り5%以上に!

安定配当の銘柄をメインにすれば、少しリスクのある銘柄を加えても大丈夫そうだよ!

失敗しないためにもリスクはできるだけ少なくした方が良さそうだよ!

Twitterでも以下のように配当金生活を目指すアカウントが多く存在します。

同じ目標を持っている仲間を参考にしながら、あなたも頑張ってみましょう!

Twitterで損出を出していたアカウントを確認して感じたことをまとめています。

具体的には以下のような特徴があります。

いい銘柄を購入することが重要なのではなく、『割安なタイミングで購入すること』が大切です。

業績が安定している企業かを見極め、株価が割安になるまで待つことが成功の鍵だよ!

1200万円も準備できないからと諦めてはいけません!

少しずつ投資すれば資産は確実に増えていきます。

できることからコツコツ始めるのが配当金生活の近道です。

配当金生活を始めるには証券口座が必要です。

すだまるがオススメする高配当な銘柄は以下のページで紹介しています。